2020年中國IT服務市場深度調研及投資前景預測 聚焦信息技術咨詢服務

市場概述與發展背景

2020年,在新冠肺炎疫情全球蔓延、國際環境日趨復雜、國內經濟轉型升級加速等多重因素交織影響下,中國IT服務市場展現出強大的韌性與活力。作為數字經濟與實體經濟深度融合的關鍵支撐,IT服務市場整體規模保持穩健增長。其中,信息技術咨詢服務作為產業鏈上游的高價值環節,在幫助企業進行頂層設計、戰略規劃、數字化轉型路徑選擇等方面扮演著“智慧大腦”的角色,其重要性日益凸顯。

市場深度調研分析

1. 市場規模與結構

2020年,中國信息技術咨詢服務市場在整體IT服務市場中的占比持續提升。盡管上半年部分項目因疫情延遲或暫停,但隨著企業“上云用數賦智”需求的集中釋放,以及國家對“新基建”的政策推動,下半年市場呈現強勁反彈態勢。服務內容從傳統的IT戰略規劃、系統架構設計,快速擴展到數據治理咨詢、云遷移咨詢、網絡安全合規咨詢以及基于人工智能、物聯網等新技術的業務創新咨詢。

2. 競爭格局與參與者

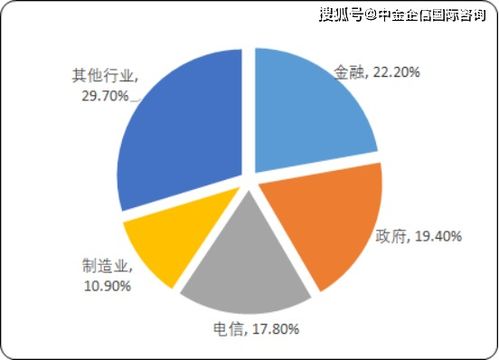

市場呈現多元化競爭格局:

- 國際巨頭:如埃森哲、IBM、德勤等,憑借全球經驗、品牌優勢和成熟方法論,主導高端戰略咨詢市場。

- 本土領軍企業:如華為、東軟、用友、神州信息等,依托對國內行業和政策的深刻理解、完整的本土化解決方案和快速響應能力,在政企、金融、制造等領域占據重要地位。

- 新興專業機構:眾多聚焦于垂直行業(如金融科技、工業互聯網)或特定技術領域(如云原生、數據中臺)的精品咨詢公司不斷涌現,以專業深度和靈活性贏得市場。

3. 核心驅動因素

- 政策驅動:“數字中國”、“新基建”、“產業數字化”等國家戰略為市場提供了長期、確定性的增長動力。

- 企業內生需求:疫情倒逼企業加速數字化轉型,從“可選”變為“必選”,對如何轉型、轉型何處的專業咨詢需求激增。

- 技術迭代推動:云計算、大數據、人工智能、5G等技術的融合應用,催生了大量復雜的系統重構和業務模式創新咨詢需求。

4. 面臨的挑戰

- 需求復雜化:客戶需求從單點技術咨詢向與業務深度結合的端到端數字化轉型咨詢升級,對咨詢機構的全棧能力提出更高要求。

- 人才競爭激烈:兼具技術深度、行業知識與戰略視野的復合型咨詢人才稀缺,成為制約行業發展的關鍵瓶頸。

- 交付標準化不足:相較于成熟的管理咨詢,部分信息技術咨詢服務的交付質量和效果評估尚缺乏行業統一標準。

投資前景預測

1. 市場前景廣闊

展望“十四五”時期,信息技術咨詢服務市場將持續受益于數字經濟的深化發展。預計未來幾年,該細分市場將保持高于IT服務整體市場的增速。增長動力將主要來自傳統產業數字化轉型的“深水區”探索、信創(信息技術應用創新)產業帶來的全棧咨詢需求,以及中小企業普惠性數字化咨詢服務的下沉。

2. 核心投資方向

- 行業垂直化:深耕特定行業(如金融、醫療、政務、智能制造)的咨詢機構將更具投資價值,其行業知識壁壘和客戶黏性更高。

- 技術專業化:專注于云原生、數據智能、隱私計算、RPA(機器人流程自動化)等前沿且落地性強的技術咨詢賽道潛力巨大。

- 服務生態化:能夠提供“咨詢+實施+運營”一體化服務,或與云平臺、軟件廠商深度協同的生態型服務機構,將更具市場競爭力。

- 產品化與平臺化:將咨詢服務方法論、工具進行產品化、標準化,或通過知識平臺賦能,以提升交付效率和規模效應的企業值得關注。

3. 風險提示

投資者需關注宏觀經濟波動導致企業IT預算收緊的風險、技術路線快速變遷帶來的能力過時風險,以及行業競爭加劇導致的利潤率下行風險。

結論

總而言之,2020年是承前啟后的關鍵一年,中國信息技術咨詢服務市場在挑戰中抓住了歷史性機遇,奠定了未來高質量發展的基礎。其作為企業數字化轉型“引路人”的價值已被廣泛認可。對于投資者而言,該領域長期向好的趨勢明確,關鍵在于甄別那些具備深厚行業洞察、強大技術整合能力、清晰商業模式和優秀人才團隊的優質標的,共同分享數字經濟時代帶來的豐厚紅利。

如若轉載,請注明出處:http://www.kmgrd.cn/product/55.html

更新時間:2026-04-24 00:14:35